In un’ottica di decarbonizzazione del sistema energetico e produttivo il primo passo è la sostituzione progressiva dei combustibili fossili con combustibili a impronta carbonica ridotta. Da un punto di vista normativo, il framework comunitario prevede già da tempo delle traiettorie per la graduale penetrazione di carburanti sostenibili nel mix energetico.

Tra le categorie di prodotti che riusciranno ad offrire un contributo rilevante al processo di decarbonizzazione dei settori energetici, anche alla luce della recente proposta di atto delegato della RED II, rientrano i carburanti rinnovabili liquidi o gassosi da fonti biogeniche, come le biomasse, ma anche i carburanti da materie prime di origine non biologica La loro principale caratteristica è garantire un ridotto impatto ambientale in termini di CO2 equivalente sul ciclo di vita e non utilizzare materie prime derivanti da suoli destinati a colture alimentari.

Se si volesse semplificare la categorizzazione dei carburanti da fonti rinnovabili, lo si potrebbe fare in riferimento ai carburanti fossili per i quali si può prevedere un impiego in miscela o sostituzione, distinguendo quindi carburanti sostenibili associati alla benzina come gli alcoli bio (bioetanolo, biobutanolo, biometanolo) e loro derivati (ETBE, MTBE), o al diesel come gli esteri esteri/biodiesel, olio vegetale idrotrattato (HVO o HEFA), diesel sintetico- Fischer-Tropsch. Relativamente ai carburanti gassosi, il biometano/bio-GNL si può associare al gas naturale/GNL, mentre il bio-GPL ed il dimetiletere da processi rinnovabili al GPL. A questi carburanti si aggiungono poi i carburanti sintetici liquidi e gassosi di origine non biologica, gli RFNBO, dei quali fanno parte gli efuels.

Nel vocabolario dei biocarburanti risultano ancora altre due definizioni. La prima è quella di biocarburanti avanzati prodotti a partire dai rifiuti (es. frazione organica dei RSU), residui, materie cellulosiche di origine non alimentare e materie ligno-cellulosiche, dettagliate all’interno dell’ Allegato IX della Direttiva 2009/28/CE) e che vengono contabilizzati in termini di contenuto energetico, il doppio di quelli tradizionali (double counting).Rientrano fra i double counting anche quelli derivati dagli oli esausti e i grassi animali, che pur non essendo avanzati vengono comunque contabilizzati due volte. Un’ulteriore caratterizzazione è quella di carburanti drop-in, ovvero carburanti sintetici e rinnovabili che possono essere direttamente utilizzati nelle reti di distribuzione e nei motori esistenti (es. HVO, green diesel).

Relativamente all’Italia, secondo la normativa vigente è previsto un incremento di miscelazione di biocarburanti nei trasporti che arriva al 16% nel 2030, di cui un 8% solo per i biocarburanti avanzati. Tra questi ultimi, il ruolo di spicco è delegato al biometano che dovrebbe coprire il 6%.

Facendo un focus sui carburanti gassosi che rispondono ai requisiti di maggiore sostenibilità si possono annoverare, il bio-GPL ottenuto come coprodotto insieme all’idrotrattamento di oli/grassi compresi gli oli esausti; il biometano ottenuto dall’upgrading del biogas, ma anche dalla metanazione dei gas di sintesi da trattamento termochimico delle biomasse; il dimetiletere associato alla produzione di biometanolo sempre attraverso la gassificazione delle biomasse e gli e-fuels che prevedono la cattura e l’utilizzo dell’ anidride carbonica e la sua reazione con idrogeno verde prodotto da elettricità rinnovabile.

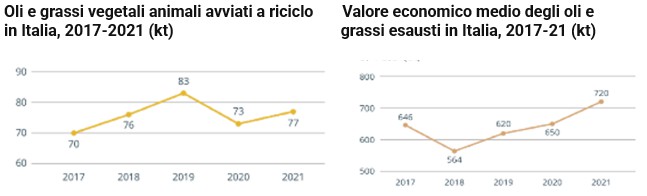

Relativamente alla produzione di biocarburanti double counting, i dati del GSE indicano che gli oli alimentari esausti e i grassi animali rappresentano oltre il 60% di questi prodotti. Secondo i dati del CONOU, nel 2021, in Italia sono state immesse sul mercato circa 2,6 milioni di tonnellate di oli vegetali a uso alimentare e che 70-80.000 sono in media avviate al riciclo (vedi fig. seguente) con un valore economico medio di mercato sui 600-700 €/ton. Questi dati indicano che potrebbe esserci spazio per un recupero ottimizzato di queste materie prime da destinare alla produzione di biocarburanti.

Fonte: CONOE e RenOils

Nel processo di idrotrattamento degli oli, il diesel rappresenta, in rapporto ponderale, circa l’80% in resa della materia prima e il biopropano rappresenta circa il 5% in resa. I dati del GSE indicano un progressivo incremento nella produzione del bio-GPL in un mercato che arriva già oggi a circa 150.000 ton ed è verosimilmente destinato a crescere.

La sostenibilità degli oli in questa filiera è fondamentale: ragione per cui ENEA, in cooperazione con Eni nell’ambito di un accordo pluriennale, sta anche studiando la produzione di materie prime oleose a partire da altri sottoprodotti comprese le biomasse lignocellulosiche, attraverso un processo di pretrattamento, idrolisi e fermentazione per ottenere oli microbici, ovvero accumulati all’interno di microrganismi cosiddetti oleoginosi a partire da numerosi prodotti di scarto contenenti carbonio assimilabile.

Il biometano sarà sicuramente un protagonista di rilievo nella traiettoria verso la decarbonizzazione.

Il biometano oggi è prevalentemente associato alla produzione di biogas mediante impianti di digestione anaerobica. Partendo dai dati ufficiali, nel 2021, la produzione italiana di biogas si è attestata a circa 2,5 mld di mc, mentre la produzione di biometano è circa 1/10. Pur volendo considerare la composizione del biogas che contiene il 55-60% di biometano, si riuscirebbe ad ottenere 1,5 mld di mc di biometano, un volume ancora insufficiente per raggiungere gli obiettivi del nuovo Decreto sul biometano che indica il raggiungimento di ben oltre 2 mld di mc di biometano all’anno entro il 2026.

Per tale ragione, è necessario produrre biometano anche attraverso nuovi processi e nuove materie prime. In tal senso l’Italia presenta un’importante disponibilità di prodotti residuali, fanghi e reflui di diversa origine che potrebbero, almeno in parte, alimentare nuove filiere a biometano (dettaglio riportato nell’atlante geografico delle risorse biogeniche). Secondo una recente elaborazione di ENEA, se si convertissero tutte queste materie prime per produrre biometano, si raggiungerebbe un potenziale di 6 mld di mc/all’anno dello stesso ordine di grandezza del gas naturale. Si tratta certamente, di un potenziale massimo teorico che deve fare i conti con una serie di aspetti di natura tecnologica, logistica, normativa, ma che può farci riflettere. ENEA è particolarmente attiva nello sviluppo di diverse tecnologie e processi per la produzione di biometano. Tra i substrati considerati per la produzione del biometano ci sono anche materie prime a composizione lignocellulosica per le quali è possibile un processo di co-digestione dopo opportuno pretrattamento. Alcune aziende hanno già sviluppato tecnologie di pretrattamento (es. BTS Biogas) ed ENEA dispone di diversi impianti per trattamenti chimico-fisici, biotecnologici, e basati su campi elettrici pulsati.

Tra le tecnologie contraddistinte dalla maggiore flessibilità in termini di numerosità di carburanti sostenibili che possono essere prodotti, la gassificazione riveste un ruolo importante per produrre biosng, biometanolo/DME. Il processo termochimico di gassificazione risulta essere particolarmente versatile in termini di alimentazione del materiale carbonioso con un limite associato al contenuto di inorganici ed alla formazione di contaminanti organici nel gas di sintesi, tar, che impone adeguati processi di pulizia. Per poter ottenere il bioSNG, biometanolo e DME è necessario che il rapporto molare idrogeno su monossido di carbonio, principali costituenti del gas di sintesi, sia 2 o superiore a 2. Tuttavia, dato che nel gas di sintesi questo rapporto è tipicamente inferiore a due, diventa fondamentale l’ottimizzazione del processo di trasformazione catalitica del gas di sintesi. Negli impianti industriali esistenti, si converte solitamente il monossido di carbonio mediante reazione di gas water shift accompagnato da un processo di rimozione CO2. In prospettiva il rapporto stechiometrico H2/CO potrebbe essere arricchito anche mediante accoppiamento con idrogeno verde da energia rinnovabile e anche questa è una traiettoria di ricerca presente in ENEA.

Il DME è un prodotto che, nelle attuali industrie, si ottiene principalmente a partire da metanolo attraverso una sintesi indiretta di disidratazione del metanolo, ma può essere ottenuto direttamente attraverso un processo catalitico ottimizzato a partire dal gas di sintesi. Anche in questo caso, è importante raggiungere il rapporto ottimale di idrogeno su monossido di carbonio; la ricerca si sta occupando di sviluppare nuovi catalizzatori per favorire l’idrogenazione diretta della CO2 a DME, e di ottimizzare la geometria dei reattori catalitici per gestire adeguatamente la reazione esotermica.

Dalla piattaforma web di ENEA che raccoglie circa 1.000 bioraffinerie nel mondo è possibile estrapolare quelle che sono attive nella produzione di metanolo, etanolo, attraverso il processo di gassificazione. Il database contiene anche impianti svedesi che producono il DME (Chemrec). Nell’elenco degli stakeholder industriali attivi figura anche l’iniziativa italiana che vede coinvolta Eni in JV con Nextchem per la realizzazione di un impianto di waste to methanol presso la raffineria di Livorno partendo da plasmix (rifiuti plastici) e rifiuto secco. Anche ENEA è attiva da anni nello sviluppo di processi di gassificazione e il suo parco tecnologico è ricco di gassificatori di taglia significativa fino al MW, mentre le tecnologie variano dal tradizionale letto fisso a quelle più recenti e innovative a letti fluidi che possono utilizzare aria, ossigeno o miscele di ossigeno e vapore a beneficio di un gas di sintesi che contiene un più elevato contenuto di idrogeno. Tra i progetti in corso per la produzione di bio-SNG da reflui organici in ENEA si cita a titolo di esempio il www-greenfuel nell’ambito del PON 2014-2020 in collaborazione con Calabra Maceri, Techfem, Università della Calabria, Politecnico di Torino, Università di Bari e CNR.

Per concludere, si parla di e-fuels per indicare carburanti sintetici liquidi o gassosi ottenuti combinando idrogeno da elettrolisi prodotto con elettricità rinnovabile e anidride carbonica.

L’elevata densità energetica degli e-fuels liquidi e la loro facilità di trasporto a pressione e temperatura ambiente, li rende un valido strumento per affrontare le sfide che impone il raggiungimento della neutralità climatica, contribuendo a risolvere il problema dello stoccaggio e del trasporto dell’energia rinnovabile in eccesso.

Le prospettive sono buone e stimolano la ricerca. La Regione Emilia Romagna, per esempio, ha recentemente finanziato un progetto, E-CO2, con i fondi POR FESR 2014-2020, che arriva a dimostrare la fattibilità di convertire l’anidride carbonica in metano sintetico gassoso e liquido, metanolo e dimetiletere. ENEA, sulla base di un accordo di programma con il Mite nell’ambito della missione 2 “rivoluzione verde e transizione ecologica” del PNRR, ha un importante iniziativa per la produzione di questo tipo di carburanti.

Gli studi recentemente pubblicati da JRC sull’impatto ambientale degli e-fuels indicano che essi riducono di circa 10 volte le emissioni equivalenti di CO2 rispetto anche ai carburanti da biomasse. In generale, rispetto ai carburanti fossil based, sia gli efuels che i biocarburanti da biomassa presentano una riduzione dell’impatto ambientale in termini di CO2 equivalenti sull’intero ciclo di vita che varia da 8-9 per alcuni carburanti da biomasse fino a circa 80 per gli e-fuels.

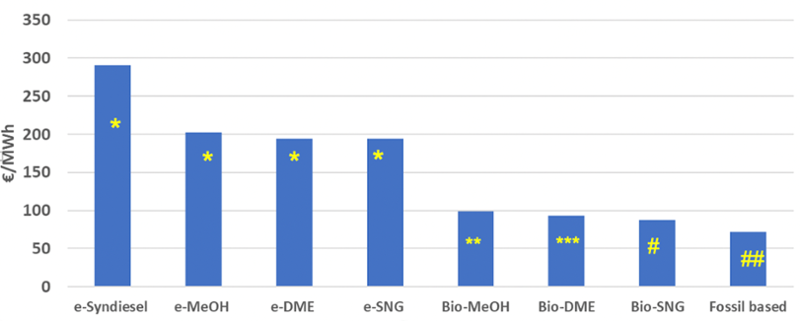

Di contro, alcune valutazioni preliminari sul costo di produzione espresso in euro/MWh, indicano che gli e-fuels hanno attualmente il prezzo più alto rispetto ad altri biocarburanti, se si assume un costo dell’idrogeno circa pari a 5 euro/kg secondo recenti stime della Commissione

Stima dei costi di produzione dei vari carburanti

Figura: stime effettuate a partire da :*Hydrogen generation in Europe: Overview of costs and key benefits, European Commission, 2020); ** Techno-Economic Assessment of Bio-Syngas Production for Methanol Synthesis: A Focus on the Water–Gas Shift and Carbon Capture Sections. Bioengineering 2020, 7, 70. https://doi.org/10.3390/bioengineering7030070; ***. Thermodynamic and economic analysis of solar assisted CCHP-ORC system with DME as fuel. DOI: 10.1016/j.enconman.2019.02.076.; # Advanced biofuels in the European union 2022 JRC doi:10.2760/938743 ## Economic and environmental impact marginal analysis of biorefinery

products for policy targets, https://doi.org/10.1016/j.jclepro.2014.03.051

Attualmente gli efuels non presentano ancora una piena maturità commerciale. Il loro sviluppo però sarà sicuramente trainato dai target ambientali sempre più stringenti definiti dalla normativa europea (pacchetto Fitfor 55 e REPowerEU).

Un esempio: gli aerei sin dal 2025 dovranno prevedere nella miscela pari al 2% di sustainable aviation fuel (SAF), percentuale che dovrà aumentare progressivamente fino ad arrivare al 63% al 2050.

In conclusione, è possibile fare alcune brevi considerazioni: (i) i biocarburanti da biomasse insieme ai carburanti sostenibili da carbonio riciclato (es plasmix) consentirebbero l’utilizzo di infrastrutture esistenti (trasporto/ distribuzione, stoccaggio, utenze) e sono pertanto da considerarsi un’opzione di breve-medio termine per decarbonizzare il sistema energetico passando attraverso la defossilizzazione. Recenti stime sulla disponibilità di materie prime per alimentare questa filiera pubblicate da Imperial College indicano che l’Europa può contare su una disponibilità di materie prime per produrre in media circa 60 milioni di tep di biocarburanti al 2030; (ii) nel 2050 saranno verosimilmente disponibili quantità sufficienti di idrogeno rinnovabile da utilizzare per la produzione di biocarburanti avanzati e di e-fuels; (III) la sostenibilità economica ed ambientale di questi ultimi sarà non solo vincolata alla disponibilità di energia rinnovabile e costo dell’idrogeno verde ma anche allo sviluppo di tecnologie efficienti per il riciclo della componentistica per la produzione di energia rinnovabile.